A chave para abrir a porta a uma infinidade de métricas de status do projeto é o Valor Ganho (EVM). Esta é uma maneira de colocar um valor no progresso do trabalho alcançado. Mas como é obtido/ganho o valor especificado?

Muito na gestão do valor ganho (EVM) depende do valor

monetizado que você coloca em trabalhos realizados ou no progresso em

entregáveis.

Vamos apresentar brevemente o valor ganho para suportar o EVM

mais simples.

Gestão do Valor Ganho

A EVM é uma maneira de quantificar o progresso do projeto com

comparação do progresso real com o progresso planeado e o custo real gasto. A

EVM desloca estrategicamente o ponto de vista de planeado versus real (acompanhamento

tradicional usado em organizações não-EVM) para planeado versus ganho versus

real.

Valor Planeado

A maioria dos projetos vem com orçamentos. Portanto, mudar a

perspetiva dos entregáveis planeados, o valor planeado não é um salto

particularmente difícil de fazer. O valor planeado é o orçamento ou o custo

acordado do projeto e como ele será gasto ao longo do tempo.

Um conceito fundamental no EVM é que o trabalho vale o valor

planeado (orçamento) do trabalho. O valor planeado simplesmente indicado é

quanto valor você planeou ganhar num determinado momento. Por exemplo, você

planeou gastar 6000 € para instalar um gerador diesel num barco. O valor planeado

é, portanto, de 6000 €. Por definição, quando esse trabalho estiver 100%

concluído, valerá 6000 € para o projeto.

Valor Ganho

O valor ganho mede o progresso entregue em termos monetários

(valor do trabalho realizado), e isso permite que o gestor do projeto

quantifique o progresso como um valor monetário. Qual a utilidade disto? Uma

vez que pode colocar um valor monetário no progresso alcançado, pode compará-lo

com o valor planeado e o custo real. Esta mudança de perspetiva de percentagem de

conclusão para o valor do trabalho realizado ou do valor ganho é uma mudança no

pensamento que contribui significativamente para a análise EVM.

O valor ganho é uma forma de colocar um valor monetário no

progresso do trabalho alcançado. A métrica de valor ganho é fundamentalmente um

valor total percentual em euros. Em vez de dizer que uma entrega foi completada

numa data especificada, o valor ganho diz um valor em termos de um montante em euros

do projeto concluído numa data especificada. O valor ganho indicado

simplesmente é quanto valor foi ganho efetivamemnte no projeto num determinado

momento.

De novo, é uma mudança no pensamento para medir o progresso

entregável em termos monetários (valor do trabalho realizado). Isso

permite-nos traçar e comparar as três métricas (valor planeado, valor ganho e

custo real) num único gráfico, o que, novamente, abre a porta para a análise

que de outra forma, não é possível. Assim,

pela medida do progresso entregável em termos monetários (valor do trabalho

realizado), é possível projetar ou sobrepor o progresso do trabalho no mesmo

gráfico que o custo orçamentado e o custo real, o que aumenta

significativamente a possibilidade de métricas disponíveis.

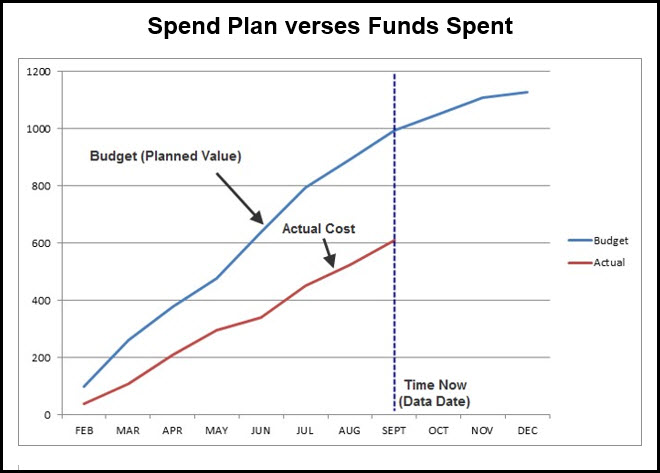

Gráfico de Custo

Vamos em primeiro lugar decifrar a situação de agendamento a

partir de um gráfico de custo e, em seguida, adicionar o valor ganho para mostrar

como a adição do valor ganho proporciona uma melhor compreensão da situação verdadeira

do plano. Na Figura 1, temos um gráfico de orçamentado versus custo real ao longo do tempo ou plano de

despesa versus de fundos gastos.

{kind=link}

Figura 1

O custo orçamentado é o valor planeado do trabalho do

projeto. Novamente, pense em termos de valor ou em termos económicos. Este

gráfico mostra que os custos reais do projeto são significativamente menores do

que os custos orçamentados. Parece que tudo está bem com o projeto - parecemos

estar subestimando. Mas o que essa trama nos informa sobre o trabalho real

concluído? Não muito; A percentagem do orçamento gasto ou o custo real não

equivalem à percentagem do projeto completo. "A percentagem do gasto não é

percentagem do feito". Então, ainda estamos no escuro em relação à situação

de status.

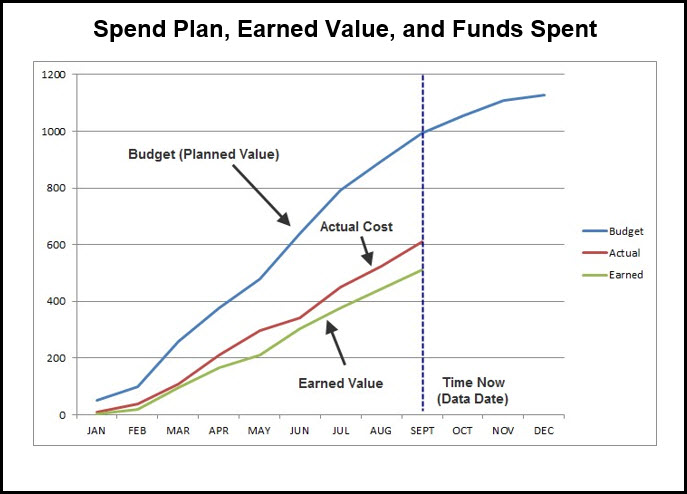

Gráfico de Custo e de Valor Ganho

Agora vamos adicionar o valor ganho a essa trama para obter

mais informação; o valor ganho contabiliza quer o custo do projeto como a

situação de trabalho alcançada para colocar o valor no trabalho realizado. Este

custo do projeto e a medição de progresso entregável em termos de euros fornece

a valiosa terceira etapa, figura 2, para os lotes de custo orçamentado e custo real.

{kind=link}

Figura 2

Quando adicionamos uma percentagem de conclusão em euros ou valor

ganho para a nossa trama, observamos que a situação do cronograma real não é

boa. O valor obtido a partir de setembro é significativamente menor que o custo

orçamentado, então estamos atrasados. E o valor ganho a partir de setembro é

menor do que o custo real, então nossa taxa de uso dos fundos do projeto é

maior do que a taxa de progressão entregável; Estamos sobre o orçamento no

trabalho concluído. O lote de valor gano revelou a verdadeira situação do projeto, o que não é bom.

O gráfico de exercício mostra o valor em traçar a métrica de

valor ganho e os custos em conjunto. Fornece uma visão de cronograma muito

melhor e permite que uma análise que de outra forma não seria possível. A

intenção aqui não é listar as muitas métricas de medição de valor ganho que

ficam disponíveis a partir deste gráfico de três elementos. Essas métricas de gestão

do valor ganho estão resumidas no Cartão

de Ouro de Gestão de Valor Ganho da Defense Acquisition University.

Por enquanto queremos somente apreciar melhor o valor obtido

ao discutir um projeto. No projeto de demonstração, acordou um contrato para

construir 4 Quilómetros de via férrea por 400 mil em quatro meses com um

contratado. No final de 3 meses, o contratado completou apenas 2 milhas de via

com um custo de US $. ~

O gráfico apenas considera os custos orçamentados e reais,

então dirá que no final de três meses você está 50.000 € acima do orçamento.

Você gastou 350.000 quando foi orçado para gastar apenas 300.000. Mas esta

análise apenas considera custos planeados e custos reais. O valor do trabalho

alcançado não é considerado. O valor ganho considera o custo e o âmbito do

trabalho alcançado em conjunto.

A análise do valor ganho diz que, a cada mês, devem

"ganhar" 100 mil se estiverem no alvo por custo e cronograma.

Infelizmente, em 3 meses eles apenas completaram 2 milhas de trilhos, pelo que

seu valor ganho é de apenas 200.000. Bem, eles gastaram 350.000, então eles

estão acima do orçamento em 150.000 e não 50.000. Também só completaram 2

milhas de trilho quando o programado para completar era 3 milhas, então estão

atrasados em 100 mil. Esta análise de cronograma é refletida no gráfico de

valor obtido para o projeto ferroviário, Figura 3.

{kind=link}

Figura 3

A análise deste gráfico mostra uma variância de custo do

valor real de ganhos de 150.000, o que é 3 vezes mais a variação de custo

quando apenas considerando valores de custo e valor ganho. O planeado para o

valor ganho em Euros é de 100.000. Note que o gráfico também exibe

convenientemente o valor de tempo dessa variação de cronograma, 1 mês.

Sumário

Quando se trata de medir o progresso do cronograma, é comum

considerar o âmbito completo ou os entregáveis submetidos. Se, no entanto,

incluímos tanto o custo quanto o âmbito do trabalho alcançado juntos na medida

de progresso chegamos ao termo útil no agendamento de valor ganho.